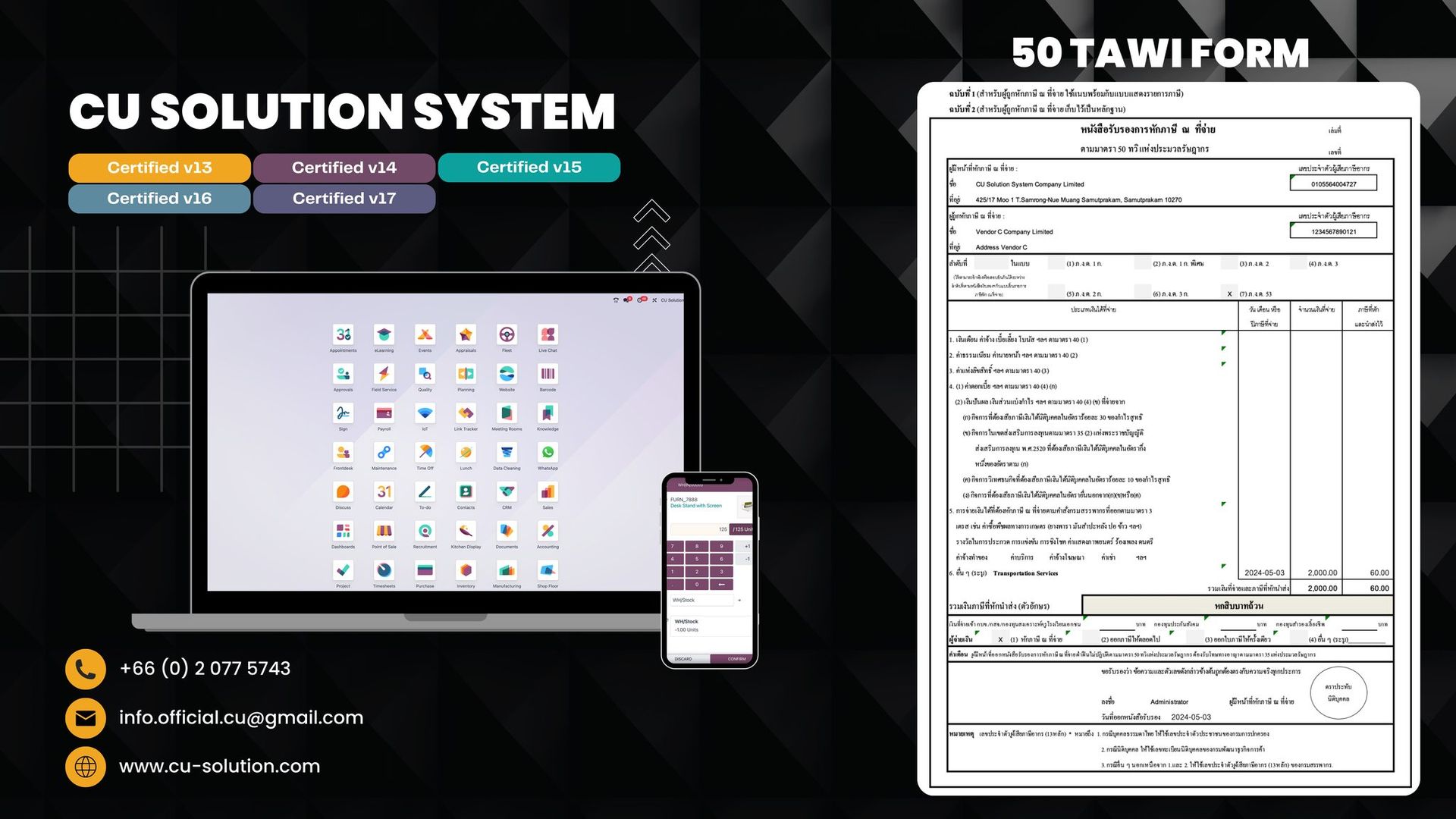

ภาษีหัก ณ ที่จ่ายของไทยคือภาษีที่หักจากแหล่งที่มาของรายได้ในประเทศไทย ใช้ได้กับรายได้หลายประเภท เช่น ดอกเบี้ย เงินปันผล ค่าสิทธิ และบริการที่มอบให้โดยผู้ที่ไม่ได้มีถิ่นที่อยู่ในประเทศ อัตราภาษีหัก ณ ที่จ่ายจะแตกต่างกันไปขึ้นอยู่กับประเภทของรายได้และสถานะภาษีของผู้รับ

ตัวอย่างเช่น อัตราภาษีหัก ณ ที่จ่ายสำหรับรายได้ดอกเบี้ยโดยทั่วไปคือ 15% ในขณะที่อัตราเงินปันผลอาจอยู่ในช่วงตั้งแต่ 10% ถึง 30% เป็นสิ่งสำคัญสำหรับธุรกิจและบุคคลทั่วไปในการทำความเข้าใจภาระผูกพันด้านภาษีหัก ณ ที่จ่ายในประเทศไทย เพื่อให้มั่นใจว่าสอดคล้องกับกฎหมายภาษี

การหักภาษี ณ ที่จ่ายจำเป็นด้วยเหตุผลหลายประการ

- รับประกันการปฏิบัติตามภาษี: ภาษีหัก ณ ที่จ่ายช่วยให้แน่ใจว่าบุคคลและธุรกิจจ่ายภาษีจากรายได้ที่ได้รับ ด้วยการหักภาษี ณ ที่จ่าย ทำให้ภาครัฐสามารถเก็บรายได้ได้อย่างมีประสิทธิภาพมากขึ้น

- ป้องกันการหลีกเลี่ยงภาษี: ภาษีหัก ณ ที่จ่ายจะช่วยลดโอกาสของการหลีกเลี่ยงภาษี เนื่องจากภาษีจะถูกหักก่อนที่ผู้เสียภาษีจะได้รับรายได้ ซึ่งจะช่วยในการป้องกันไม่ให้บุคคลรายงานรายได้ของตนน้อยเกินไปหรือไม่จ่ายภาษี

- กระแสเงินสดสำหรับรัฐบาล: ภาษีหัก ณ ที่จ่ายทำให้รัฐบาลมีรายได้อย่างต่อเนื่องตลอดทั้งปี ซึ่งจะช่วยในการให้ทุนแก่โครงการและบริการต่างๆ ของรัฐบาล

- ลดความซับซ้อนในการจัดเก็บภาษี: ภาษีหัก ณ ที่จ่ายทำให้กระบวนการจัดเก็บภาษีของรัฐบาลง่ายขึ้น เนื่องจากรัฐบาลจะเปลี่ยนความรับผิดชอบในการชำระภาษีและการรายงานไปยังตัวแทนหักภาษี ณ ที่จ่าย เช่น นายจ้างหรือสถาบันการเงิน

โดยรวมแล้ว ภาษีหัก ณ ที่จ่ายเป็นสิ่งจำเป็นเพื่อให้มั่นใจว่าปฏิบัติตามภาษี ป้องกันการหลีกเลี่ยงภาษี สร้างกระแสเงินสดให้กับรัฐบาล และลดความซับซ้อนของกระบวนการจัดเก็บภาษี

ภาษีหัก ณ ที่จ่าย

นอกเหนือจากการเป็นผู้เชี่ยวชาญด้านซอฟต์แวร์แล้ว ทีมของเรายังประกอบด้วยที่ปรึกษาอาวุโสที่จะวิเคราะห์ความต้องการและพื้นที่สำหรับการปรับปรุงธุรกิจของคุณเพื่อให้คุณได้รับประโยชน์สูงสุดจากกระบวนการดิจิทัล